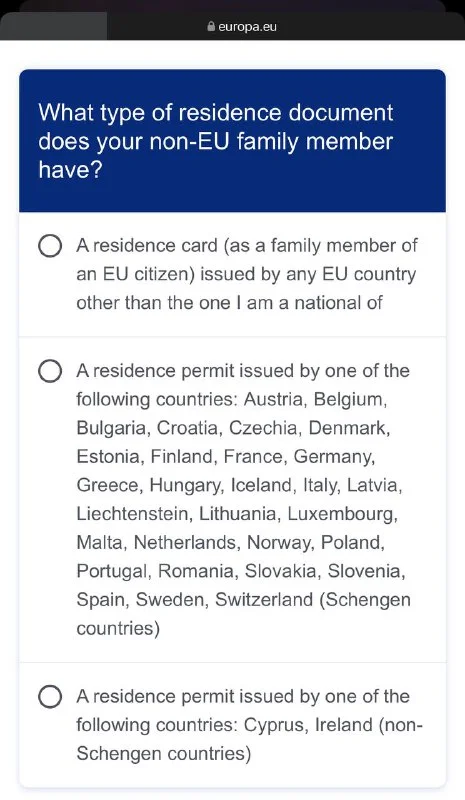

Хорошо, если у вас другой опыт путешествий в качестве супруга гражданина ЕС (не Кипр) в страны ЕС 👍 делюсь своим

По ссылке есть тест, в случае выбора внж Кипра и при поездке в страны ЕС указано, что виза требуется

По практическому опыту документы проверялись при въезде в Грецию, Австрию, Италию

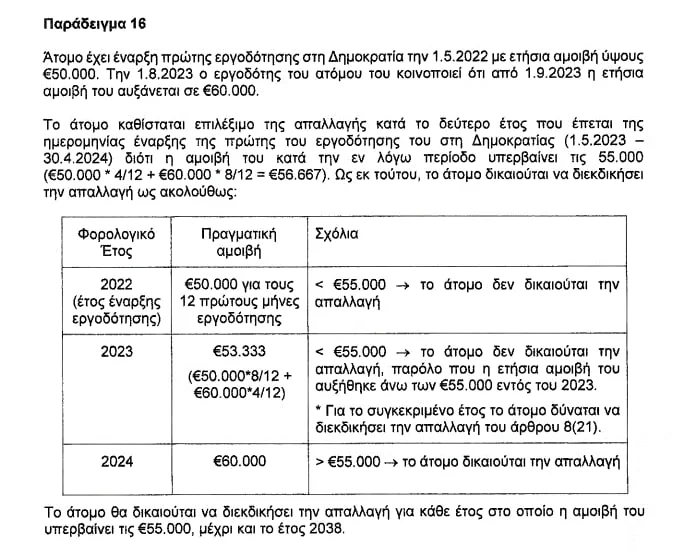

Добрый день, есть пример 16 в циркуляре 4/2024 от 8/7/2024. Проверьте получается ли более 55к за второй год от даты трудоустройства. Если за 2024 год сумма менее 55, то 50% вычет не предоставляется в этом году, при выполнении всех условий можно получить вычет 20%. Вычет 50% можно будет применить в 2025. При условии, что все прочие условия предоставления вычета соблюдены.

Разница связана с тем, что в справке они показывают начисление за весь период 2024 года, а суммы выплат могут отличаться, так как недели оплаты могут относиться к разным периодам начисления. Например, в 2025 выплатили часть суммы, которая относилась к неделям в 2024 году

Гранд проходит по другой статье на сайте Maternity Grant - тоже по дате начисления, обычно это дата родов. По доплате 100 евро может быть другой день, когда было принято решение об увеличении гранта

Я понимаю, что сумма указывается для информации в разделе 4, как вы и написали

в статье указано excluding the wages of seamen who are not permanent residents of the Republic, если вы не являетесь резидентом Кипра, то да, геси платить не нужно

налогом на доходы не облагаются не все доходы, а только доходы, полученные от компании-нерезидента или представительства за рубежом

Добрый день, если вы работали на компанию-нерезидента или на постоянное кипрское представительство за границей и отсутствовали в сумме более 90 дней, то доходы, полученные от данного трудоустройства, не облагаются income tax, но с них необходимо заплатить Геси. Задекларировать можно в TD1 разделе 4 А1 с кодом 4

Добрый день, зависит от того являетесь ли вы пассивным инвестором или активным трейдером. В случае инвестиций прибыль не облагается ни income tax, ни GHS (геси), но может быть capital gain tax в случае, если компания, акции которой были проданы, владеет недвижимостью на Кипре. В TD1 декларировать не требуется. Во втором случае это бизнес доход, который облагается income tax и GHS. Декларируется в TD1 как self-employment income